4月19日,华夏银行发布公告称,拟全资发起设立资产管理子公司,出资金额不超过人民币50亿元。这也是近期继招行后第二家公开披露设立资管子公司的商业银行。资管新规即将落地,对银行理财来说面临一系列问题:到底银行资管牌照要不要拿?对于我们行来说,要不要有资产管理产品的创设能力?还只是代销就够了?我希望借助银行资管业务实现什么?……

作者|智信研究公司 张胜男

来源|资管云

银行理财发展十年,各家行领导重视程度、定位策略、发展实力还是有很大差别的,因此根据不同发展阶段银行的表现我们可以看到,有人在观望、有人在行动、有人是会哭的孩子有奶吃……

观望派

无从下手

知道需要招人、需要改工作流程、需要制定新的工作手册,但关键是从上到下,无人知道该从何入手。

行动派

调研+出方案+试水新产品

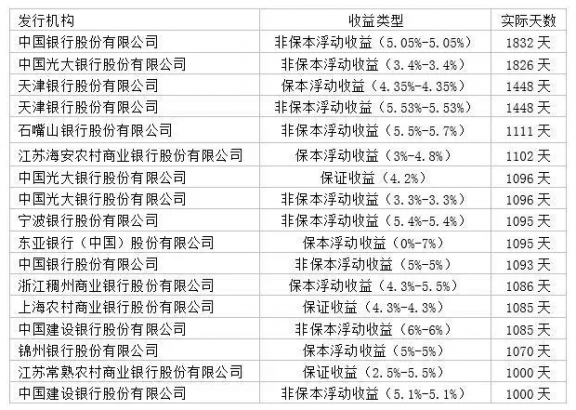

表1:当前在售的发行实际天数在1000天以上的长期限银行理财产品

来源:中国理财网

会哭派

走,找行领导要资源去!

于是,报告打起来:

领导,像咱们这种具备行业领先地位、区域特色优势的商业银行,一直是行业领头羊的姿态,如果不设立资管子公司,说不过去啊!兄弟行都看着呢!

领导,存款告急!资本金告急!拨备告急!

领导,隔壁行开始招基金会计了,他们真的要建立强中台了。

领导,招商银行已经发公告了,他们注册资本50个亿!

领导,我们已经做了这么多年,已经形成了强烈而稳定的客户需求,随着居民财富增长和高净值客户群体的形成,如果我们不能给他们提供丰富的投资渠道,他们会离开我们的啊!

……

留给行领导的思考:

银行资管这块牌照我到底要不要?

代价是否可承受?

资管新规(征求意见稿)第十四条规定:“过渡期后,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务,该商业银行可以托管子公司发行的资产管理产品,但应当实现实质性的独立托管。”

显然,根据资管新规,对于没有其他资管牌照子公司的银行来说,当过渡期结束后,若还想继续开展银行理财业务,要么选择设立资管子公司,要么选择把理财产品托管在其他具有证券投资基金托管业务资质的商业银行。

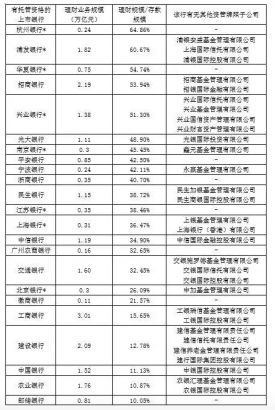

表2为截至2018年4月10日,A股、H股上市且拥有证券投资基金托管业务资格的22家银行中,按照理财规模与存款规模的比值来排序的比较。纯理论分析来看,理财业务占比高、且该行无其他资管牌照的,设立资管子公司最有必要,比如杭州银行、华夏银行、平安银行、浙商银行和江苏银行。

表2:截至2017年末,有托管资格的上市银行理财规模情况统计

注:大部分数据来自2017年年报;*表示该机构数据来自2016年年报,是截至2016年末的数据;- 表示无。

数据来源:各家商业银行年报

表3:基金公司2016年年报数据示例

注1:*表示含子公司规模; 注2:~表示未披露

数据来源:该基金公司的控股股东的年报

总而言之,一家拥有全市场投资范围、全天候投资能力的资产管理机构,对其银行股东来说,意味着抗周期能力增强、客户服务半径扩大。而要长出这样的翅膀也绝非一日之功。各家商业银行对资管子公司的态度,也预示着不同战略定位的差异。